土地の課税のしくみ<負担調整措置>

固定資産税額の出し方

固定資産税の税額は、以下の式により算出します。

課税標準額とは

課税標準額とは、税額を計算するための基礎となる数値のことです。

宅地等の課税においては、固定資産評価額がそのまま課税標準額になるのではなく、住宅用地特例や負担調整措置がとられたのちの数値を課税標準額とします。

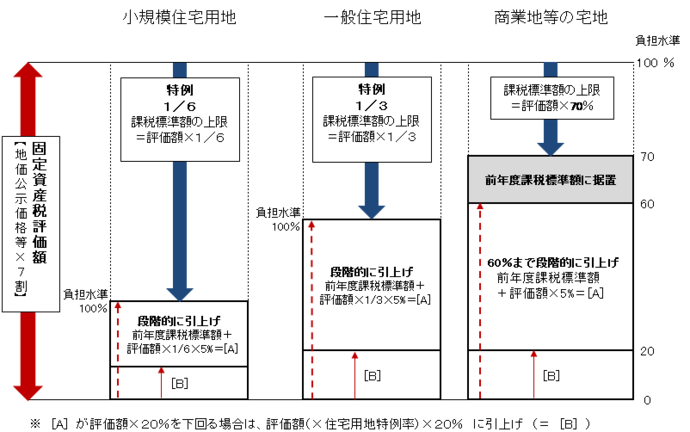

負担水準と負担調整措置について

負担調整措置とは、宅地等の固定資産について、課税の公平の観点から負担水準の均衡化を進めることや、評価替えによる評価額の上昇に伴う課税標準額の急激な上昇を抑制することを目的として導入された措置のことです。

宅地等の課税標準額は、個々の土地の前年度課税標準額が本年度の評価額に対してどの程度達しているか(これを負担水準といいます)を算出し、負担水準が高い場合は課税標準額を引下げまたは据置き、負担水準が低い土地は課税標準額をゆるやかに引上げることになります。

負担水準は、以下の式により算出します。

※特例率・・・宅地等においては、住宅用地に対する特例が適用となる場合に特例率を掛けます(特例率の詳細は下記「関連情報」欄にある「住宅用地に対する特例」をご参照ください)。

負担水準の値(%)によって、次の図のとおり負担調整措置がとられることになります。

宅地等における負担調整措置

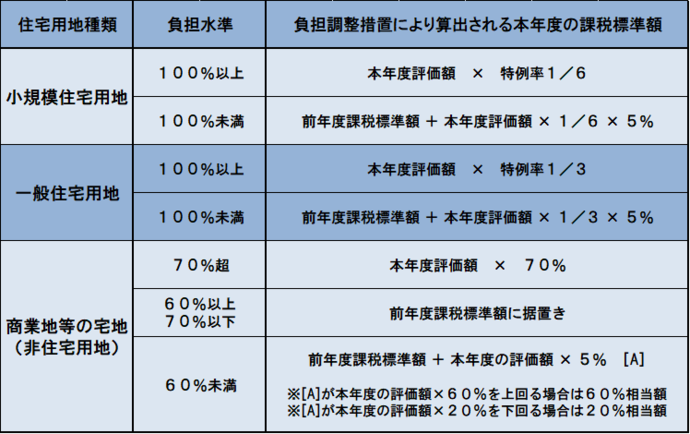

負担水準ごとの課税標準額の算出方法

計算例

商業地等の宅地における税額の算出方法の一例を掲載しています。

負担調整措置による負担水準の均衡化のイメージ

固定資産税は、資産の価値に応じて課される財産税です。

そのため、同じ評価額であれば、同じ税負担となることが原則です。

こうした考え方に基づき、税負担の均衡化が段階的に図られる仕組みとして、負担調整措置が講じられています。

下記のような例で、負担調整措置による負担水準の均衡化がどのような仕組みであるか、図解します。

【図解】負担調整措置による負担水準の均衡化のイメージ(商業地等の例)

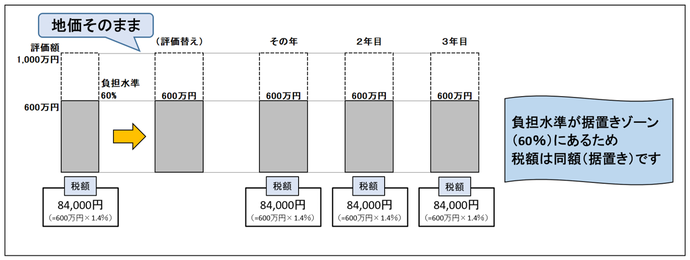

ある商業地で、下記のような状況の土地Aがあります。

- 評価替え前の評価額:1,000万円

- 負担水準:60%

- 課税標準額=1,000万円×60%=600万円

- 税額=600万円×(税率:1.4%)=84,000円

この土地について、3年に一度の評価替えがあり、地価がそのまま(1,000万円)であったとします。

地価がそのままの場合

この場合、土地Aは評価額も負担水準も変わらず、「その年(評価替えの年)」「2年目」「3年目」ともに税額は84,000円となります。

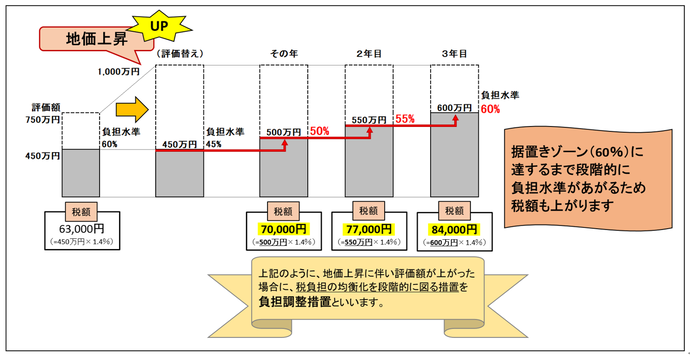

次に、同じく商業地で、下記のような状況の土地Bがあります。

- 評価替え前の評価額:750万円

- 負担水準:60%

- 課税標準額=750万円×60%=450万円

- 税額=450万円×(税率:1.4%)=63,000円

この土地が、評価替えにより地価が30%程度上昇し、評価額が1,000万円に変わったとします。

地価が上昇した場合

本来、土地Bの評価額は土地Aと同じ額であるため、税額についても土地Aと同じ金額になるべきところ、

税額が急激に上がることによる負担を軽減するため、段階的に税負担の均衡化を図る仕組みがとられます。

これが、負担調整措置です。

土地Bの税額は、下記の図表のとおり「その年(評価替えの年)」「2年目」「3年目」と段階的に税額が増えていきます。

負担水準は、前年度課税標準額が本年度の評価額に対してどの程度達しているかを示すものですから、

土地Bは本年度評価額(事例における「評価替えの年」)が1,000万円・課税標準額(事例における評価替えの前の年)が450万円であることから、その負担水準は45%となります。

負担調整措置における毎年の上昇分の上限は、新評価額の5%であるため、「評価替えの年」から「2年目」「3年目」にかけて、毎年5%ずつ上がっていきます。

そして、3年かけて、評価額が同じ1,000万円である土地Aと税負担が同一になります。

関連情報

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

資産税課

〒312-8501 茨城県ひたちなか市東石川2丁目10番1号

代表電話:029-273-0111

直通電話:土地係 029-273-2485、家屋係 029-212-7280、償却資産係 029-212-7283

ファクス:029-276-3071

お問い合わせは専用フォームをご利用ください。